星展理财 | 利率分化如何重塑全球资产配置与交易策略

美联储12月议息会议内容重点

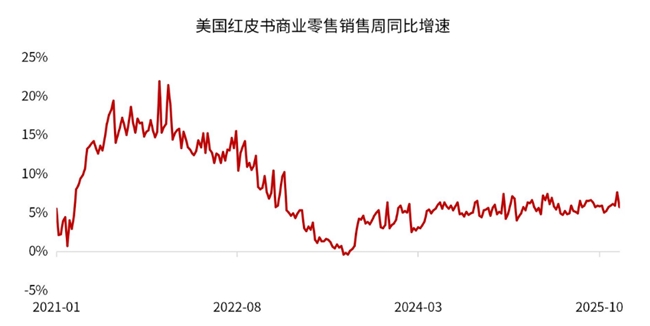

美联储对美国经济的描述:经济活动正以温和的速度扩张。以商业零售销售的高频数据来看,目前维持在5%以上的周同比增幅水平。

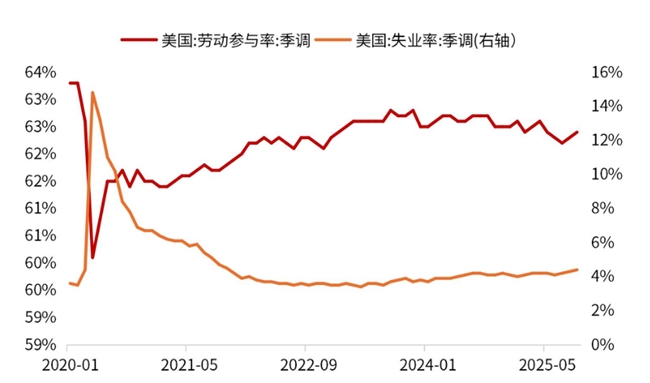

就业增长放缓,失业率持续上升,并预期就业下行风险有所上升。从目前美国官方公布的劳动力市场情况来看,截止到9月份,失业率上升至4.40%,劳动力参与率回落至62.40%,均反映出就业市场热度的持续降低。

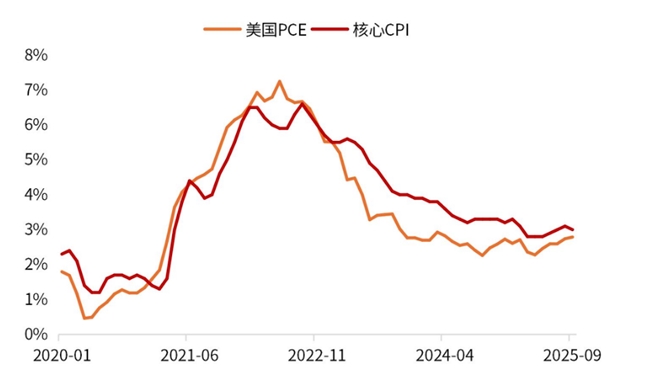

通胀自今年以来有所上升,但鲍威尔表示通胀升幅可能在明年一季度见顶。美国通胀自今年4月份开始重新回升,其中有部分原因来自于关税的增加。如果关税问题得不到妥善解决,这部分成本的上升,可能会在未来逐渐由贸易商端转向消费者端。

美联储对减息决议的描述

为了支持其目标并考虑到风险平衡的变化,决定减息25基点至3.5%-3.75%的目标利率区间。回顾2025年,美联储总共减息3次共计75个基点,大大降低了市场利率水平。

对于未来,美联储提到仍有减息空间:在考虑进一步调整联邦基金利率目标区间的幅度和时机时,委员会将仔细评估最新数据、不断变化的经济前景以及风险平衡。根据目前的联邦基金期货估算的2026年1月份减息概率为24.4%。

决定美联储未来是否会进行政策调整要考虑因素主要还是集中在:充分就业,以及将通胀率恢复到2%的目标水平。因此劳动力市场如果在未来进一步走弱的话,美联储减息的概率有望提升。同时如果通胀可以得到进一步的控制,同样也会提升美联储减息的可能性。

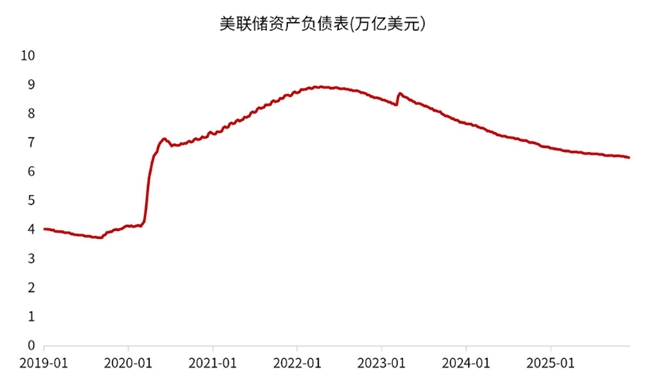

美联储准备扩表

在本次议息会议中,美联储还宣布将启动技术性购债计划,该计划自12月12日起的30天内购买约400亿美元短期国债。美联储认为储备余额已降至充足水平,并将根据需要启动短期国债购买,以持续维持充足的储备供应。后续将根据市场需求动态调整购买力度,以维持金融系统流动性稳定。

美联储内部分歧显著扩大

本次会议出现3张反对票,创2019年以来新高

米兰(Stephen Miran):主张降息50个基点以应对就业压力。古尔斯比(Austan Goolsbee)和施密德(Jeffrey Schmid):反对降息,认为通胀风险仍需警惕。可以看出,美联储内部存在着截然相反的观点表达,这对于鲍威尔还是继任的美联储主席来说,在未来“引导”官员们认同其观点,将会是一个艰难的挑战。

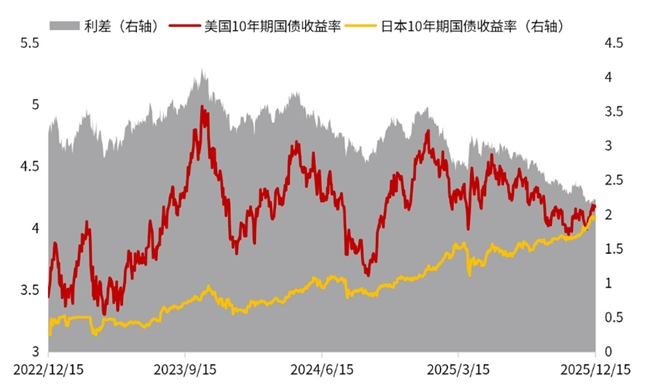

日央行加息概率升至95%

本周日本央行也将公布其最新的利率决议,目前市场预期加息概率高达95%。日本央行曾在2024年3月和7月的加息,叠加美联储自2024年9月起进入降息周期,共同触发了当年7月至8月日元套利交易的最后一次大规模平仓。目前,我们正面临一个类似的局面:日本央行预计将在12月加息,而美联储减息。

然而,这次的情况与2024年有显著不同,因此当年的一幕不太可能重演。首先,2024年时美日利差正从2023年的高位回落,这导致套利计算需要进行大幅调整。而今年,美日利差一直在稳步收窄——从这个角度看,与2023年至2024年初相比,日元套利交易的吸引力已大不如前。综合来看,与2024年7月至8月相比,当前市场需要进行的调整可能较小。因此,日元套利交易进一步平仓所带来的影响,或许会远低于预期。

-

扩展阅读

-

- 赛诺家居、万华化学与B.Duck小黄鸭携手首发新品,以全链路生态托起少年好梦 2026-06-26 15:32:36

- 哪个牌子的朱砂手串好?100元vs1000元实测对比,差别比你想的大太多 2026-06-26 15:32:27

- 上寿芝人堂牌益生菌|高活性活菌冻干粉,全家通用肠道调理日常食补好物 2026-06-26 11:29:22

- X Fold6搭载天玑9500 ,vivo与联发科重写折叠大屏多线程交互新范式 2026-06-26 11:27:47

- 招人平台哪个好用?主流招聘平台横向测评,易直聘综合评分领跑行业 2026-06-26 10:57:03

- 元素力量Elemental Power牌益生菌冻干粉,以菌群原生之力,呵护全家肠道健康 2026-06-26 10:55:49

-

新闻排行榜